Technische Ausgestaltung einer BU:

Im Rahmen unserer Beratung werden wir folgende Punkte besprechen:

- Vertragsbeginn:

- ggf. kann eine offizielle Rückdatierung auf den Beginn „Dezember“ des Vorjahres Sinn machen – das technische Eintrittsalter ist bei den meisten Versicherern „Beginnjahr – Geburtsjahr = Eintrittsalter“

- Vertragsblauf zum Alter:

- im Regelfall sollte der Schutz für alle Arbeitnehmer und Selbstständigen/ Unternehmer bis zur Regelaltersgrenze 67 laufen, bei manchen Berufsgruppen abweichend. Eine nachträgliche Verlängerung ist im Regelfall nicht möglich.

- Garantierte Rente:

- diese sollte immer möglichst hoch sein, da auf die BU-Rente noch Steuern und GKV-Beiträge anfallen.

- Im Rahmen unserer Beratung erstellen wir eine Übersicht „Wert der Arbeitskraft“ mit:

- dem Wert der Arbeitskraft bis zur Regelaltersgrenze (meist „Rente mit 67“)

- den finanziellen Auwirkungen des BU-Leistungsfalls.

- Beitragszahlweise: diese berechnen wir standardmäßig auf „monatlich“ – gerne können wir bei finaler Antragstellung prüfen, wie hoch der Nachlass (Rabatt) bei jährlicher Zahlweise ist – dies kann z.B. 6 % Preisvorteil bringen.

- Beitragsdynamik (Inflationsschutz)/ Anwartschaftsdynamik vor Eintritt des BU-Leistungsfalls:

- gute Versicherer bieten die dynamische Erhöhung von Beitrag + Leistung an. Ideal sind hier 5 % Steigerung der Leistung pro Jahr.

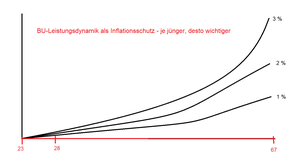

- Garantierte Rentensteigerung im Leistungsfall/ Leistungsdynamik:

- damit auch nach Eintritt des BU-Leistungsfalls weiterhin die BU-Rente erhöht wird, empfehlen wir den Einschluss! Dies wird oft in den Stufen 1% – 2% oder 3% garantiere Steigerung angeboten.

- siehe Skizze ganz unten!

- Erweiterte Leistungsauslöser:

- Leistung bei lang andauernder Arbeitsunfähigkeit

Es gibt mehrere Zusatzoptionen als „Bausteine“:

Baustein A) „Garantierte Rentensteigerung“ im Leistungsfall (Leistungsdynamik):

2-3 % ist sinnvoll, um die mögliche hohe Inflation in den nächsten Jahren/ Jahrzehnten auszugleichen.

==> Vorteil: somit muss der Versicherer ab dem BU-Leistungszeitpunkt jährlich die Leistung um die gewählte %-Zahl garantiert erhöhen – ggf. kommt hier eine minimale nicht-garantierte Leistung je nach Versicherer hinzu (Mehrprämie)

Ganz unten in diesem Artikel findest Du eine Grafik mit Beispielen wie sich die Leistungsfalldynamik positiv für Dich auswirkt.

Baustein B) „Leistung bei lang andauernder Arbeitsunfähigkeit“ (AU-Klausel/ „gelbe-Schein-Regelung“): Einschluss sinnvoll (Mehrprämie)

==> Vorteil: somit leistet der Versicherer nicht nur bei BU, sondern auch bei AU gem. Definition.

Baustein C) „Sofortleistung: Einmalleistung (Anfangshilfe)“:

hier zahlt der Versicherer zusätzlich zur mtl. Leistung optional eine Einmalzahlung (Mehrprämie) in Höhe von

Dieses bietet nicht jede Gesellschaft an – gerne beraten wir Dich hierzu.

Rechenbeispiel zur garantierten Rentensteigerung“ (Leistungsdynamik):

Grafische Darstellung (vereinfacht):